Этап 2. Узнайте о методологии аудита после таможенной очистки и о том, как она может помочь в осуществлении контроля и упрощении процедур торговли.

Аудит после таможенной очистки

Определение термина/Сфера применения

Согласно Пересмотренной Киотской конвенции, аудит после таможенной очистки (АТО), или контроль на основе методов аудита, представляет собой комплекс мер, применяемых таможенными органами для обеспечения достоверности и подлинности деклараций путем проверки соответствующих бухгалтерских книг, учетной документации, бизнес-систем и коммерческой информации, принадлежащей заинтересованным лицам. Аудит после таможенной очистки является важнейшим методом контроля для таможенных органов и других органов пограничного контроля, так как он позволяет им осуществлять комплексный контроль за процессами таможенной очистки, в основе которого лежит оценка потенциальных рисков. Таким образом, они переходят от контроля непосредственно импортно-экспортных операций к более эффективному контролю, основанному на методах аудита. Контроль на основании торговых операций означает контроль каждой конкретной поставки в момент, когда она пересекает границу. Сюда относится физический досмотр, подтверждение стоимости, происхождения и классификации товаров, отбор проб, проверка сертификатов, лицензий, разрешений и т.п.

Формулировка проблемы

Таможенные органы, не прибегающие к контролю на основе методов аудита, обычно сосредотачивают все свое внимание на пограничном контроле в момент пересечения границы, зачастую применяя метод 100% физического досмотра. Это не только приводит к неоправданно продолжительным задержкам на границе, но и способствует неэффективному использованию ограниченных человеческих ресурсов. Кроме того, применение 100% физического досмотра создает благодатную почву для развития коррупции. Контроль на основе методов аудита служит основой для успешного применения других мер по упрощению процедур торговли, таких, как раздельное осуществление выпуска товаров и их таможенной очистки, упрощенные процедуры для уполномоченных субъектов торговли и УЭО или Соглашения о таможенной стоимости ВТО.

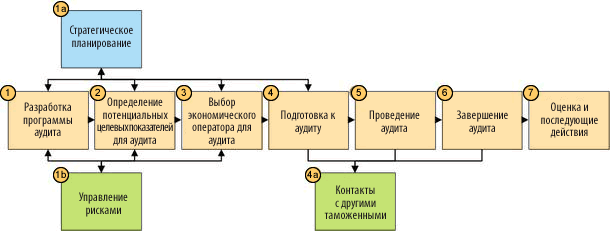

Методика реализации

Аудит после таможенной очистки позволяет сократить количество контрольных мероприятий, осуществляемых на границе и во время прибытия товаров, оставив только те из них, которые действительно необходимы для определения допустимости товаров. Это может привести к значительному повышению доходов таможенных органов, так как АТО позволяет производить более комплексную и целостную оценку сведений, необходимых для расчета налогов и таможенных пошлин. Например, в Японии благодаря более широкому применению АТО в 2009 г., местным таможенным органам удалось более чем вдвое увеличить свои доходы по сравнению с 1999г.

АТО может применяться в качестве дополнительной меры контроля наряду с пограничным контролем за осуществлением импортно-экспортных операций и использоваться для подтверждения классификации, стоимости и происхождения товаров после их выпуска путем проведения аудита сопроводительной коммерческой документации, как-то счетов-фактур. Таким образом, товары могут быть выпущены сразу по их прибытии (как правило, под обеспечение или гарантию), а таможенная очистка и уплата таможенных пошлин будет осуществлена уже после проведения АТО. Такое разделение процедур выпуска товаров и их таможенной очистки является важной мерой по ускорению передвижения товаров через границу. Поэтому современным таможенным органам целесообразно производить выпуск и таможенную очистку товаров сразу после их прибытия на таможенную территорию, согласно Рекомендации МТП №9.

АТО может быть также реализован в виде периодических и цикличных аудиторских проверок, обычно проводимых на территории заинтересованного импортера или экспортера. В этом случае таможенный орган изучает историю импортных операций за определенный период времени и проверяет всю соответствующую коммерческую документацию, включая выписки из банковского счета и тексты договоров с целью подтверждения сведений, указанных в таможенной декларации. Обе формы АТО следует применять в соответствии с избирательным подходом на основе оценки риска. Аналогичный подход также используется при осуществления контроля за отдельными импортно-экспортными операциями при пересечении товаром границы.

Для реализации АТО требуется наличие благоприятных условий, таких, как созданная при таможенном органе специализированная организация, отвечающая за АТО, законодательно закрепленные полномочия по проверке коммерческой документации и проведению аудита непосредственно на территории субъекта торговли, квалифицированный персонал, а также наличие и корректное применение стандартов отчетности (напр., Международных стандартов финансовой отчетности (МСФО) принятых Советом по Международным стандартам финансовой отчетности)) на основании которых компании ведут свою отчетность. Только следуя таким стандартам отчетности, таможенные органы смогут успешно внедрить в практику контроль на основе методов аудита.

Дополнительная информация (ссылки, примеры и т.п.)

Информацию практического характера, ориентированную на представителей деловых кругов, можно найти в Рекомендациях МТП по таможне # 19 В Методических указаниях ВТамО к Главе 6 Пересмотренной Киотской конвенции, а также в Методических указаниях ВТамО по применению Аудита после таможенной очистки (Март 2006 г.) содержится подробная информация об организации процесса аудита после таможенной очистки и о создании вспомогательной институциональной базы в виде соответствующих организаций и нормативно-правовых актов, а также законодательного закрепления полномочий, необходимых для реализации АТО. Отмеченные методические указания ВТамО в свободном доступе отсутствуют.