Méthodes de paiement

Les méthodes élémentaires de paiement fondées sur un compte bancaire sont les virements, les chèques, les prélèvements automatiques et les paiements par carte. Elles sont toutes des variantes d’un même processus de paiement de base par lequel les fonds sont transférés du compte du payeur (l’acheteur) sur celui du bénéficiaire (le vendeur).

Les transferts de crédit sont utilisés car il est plus facile, lorsque les clients ont un compte de paiement, de demander simplement à la banque de procéder à un mouvement de fonds d’un compte à un autre plutôt que le payeur retire de l’argent qui sera ensuite déposé par le bénéficiaire sur son compte. Les virements n’ont pas besoin de transport physique de fonds. Le processus élémentaire de transfert de crédit consiste en un transfert de fonds du compte du payeur vers le compte du bénéficiaire, y compris le transfert à effet de compensation entre les banques. Il s’agit d’un processus d’envoi de crédit, vu que les fonds sont «extraits» de la banque du donneur d’ordre vers la banque du bénéficiaire, lesquelles sont des partenaires actifs dans le processus. Les banques ont élaboré des conventions internationales générales régissant les virements internationaux. Ces virements se font le plus souvent par le truchement de relations de correspondances bancaires basées techniquement sur la plateforme de messagerie de traitement des transferts de crédits de SWIFT credit transfer processing messages.

Les prélèvements automatiques sont principalement utilisés pour les paiements récurrents au bénéfice de grands créanciers tels que les services publics, les compagnies d’assurance et les journaux. Les prélèvements automatiques ont été mis au point pour un usage national et il n’existe pas encore de normes internationales en la matière. En raison de ce caractère national, les processus existants de prélèvement varient considérablement tant dans leur conception que dans leur fondement juridique. Les prélèvements automatiques s’effectuent en vertu d’un mandat que le payeur donne au bénéficiaire pour que ce dernier ait le droit de débiter le compte du payeur. Le bénéficiaire engage la transaction initiale pour un prélèvement à sa banque, qui la transmet à la banque du payeur pour débit. Le bénéficiaire est généralement prié d’informer le payeur, quelques jours à l’avance, du prélèvement en question par l’envoi d’une notification ou d’une facture séparée.

Un mandat est un élément essentiel du processus de prélèvement. En cas de fraude, les banques peuvent demander au bénéficiaire de fournir le mandat initial. Une version améliorée du processus de mandat fondé sur le créancier prévoit l’utilisation de mandats électroniques avec des signatures électroniques qui sont incluses avec chaque opération de prélèvement, ou envoyées à la banque du payeur par un processus distinct du mandat électronique. Il s’agit d’un moyen sécurisé permettant à la banque du payeur de veiller à ce que le payeur ait fourni au bénéficiaire le mandat nécessaire.

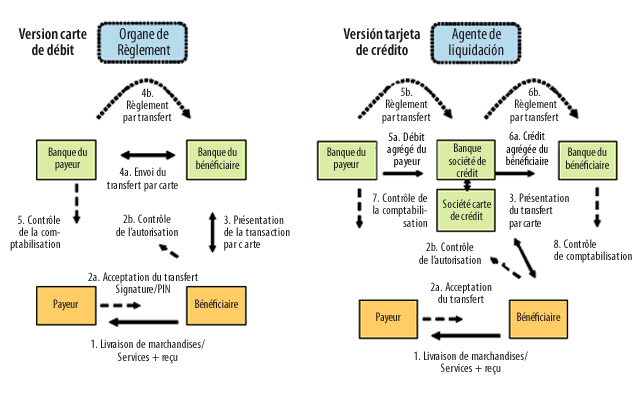

Les paiements par carte. On peut considérer les cartes comme des chèques permanents réutilisables avec des interfaces électroniques. Les cartes introduisent des fonctionnalités améliorées d’identification fiable des clients. Des interfaces en libre-service efficaces adaptées aux distributeurs automatiques ont également été développées pour les cartes. Toutefois, les paiements par carte sont toujours sujets à la fraude, et les payeurs ont toute la latitude de rejeter les paiements effectués avec leur carte. Ils doivent donc vérifier minutieusement leurs relevés de compte pour déceler tout paiement frauduleux. Dans les paiements par carte, deux structures de compte et types de services bien distincts ont été mises au point: les cartes de débit et les cartes de crédit. Avec les cartes de débit, le compte bancaire du payeur est débité directement et celui du commerçant est crédité directement. Avec les cartes de crédit, c’est une structure spécialisée de carte de crédit qui émet généralement les cartes et accorde des crédits aux payeurs.

Références

Lecture utile: “Payment habits and trends in the changing e-landscape 2010+” de Harry Leinonen (2008)