Factures électroniques

La facturation électronique est un système de traitement des transactions de faible coût qui s’appuie sur la technologie de l’information pour transformer le traitement manuel et sur support papier du processus de facturation en une version électronique plus rapide et plus efficace de transmission de données et de tenue de registres. La Directive 2001/115/CE : du Conseil de l’Union européenne définit la facturation électronique comme suit: « Envoi de factures par ‘voie électronique’, à savoir la transmission au récepteur au moyen d’équipements électroniques de traitement et de stockage des données”. La facturation électronique remplace, par une version électronique, la facture traditionnelle sur support papier, en éliminant la plupart des inconvénients, tout en conservant la facture en tant que document intact.

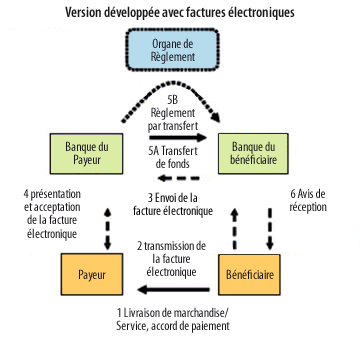

Lignes directrices de mise en œuvre

La facture électronique trouve son origine dans l’importance sans cesse accrue du commerce sans support papier, qui se définit, grosso modo, comme l’ensemble des transactions commerciales qui impliquent l’échange de données par voie électronique. Il exige que tous les participants à l’activité commerciale mettent en place et exécutent un processus normalisé d’échange et d’acceptation des contrats ou des factures matérialisant les opérations. Selon la nature de la transaction, le processus du commerce sans papier fait intervenir plusieurs acteurs, tels que les assureurs, les organismes de transport, les services des douanes et accises, les banques et organismes financiers. Les autorités du pouvoir public (par exemple, chambres de compensation, clients, accises, départements des taxes) jouent un rôle important dans cette chaîne. Par conséquent, pour faciliter une plus grande efficacité entre tous les participants, ces services publics doivent fixer certaines normes concernant les éléments et les formats des factures électroniques, leur processus de transmission, et leur statut juridique.

Les différentes phases du cycle de facturation électronique sont:

- La transformation d’un document papier en une version électronique,

- la création d’une facture électronique,

- la transmission de la facture électronique,

- la réception de la facture électronique,

- la saisie informatisée dans le système comptable de l’acheteur,

- la validation de la saisie dans le système comptable,

- la sélection du mode de paiement,

- gestion des différends et

- l’approbation finale pour paiement.

Avantages

D’un point de vue logistique, les factures électroniques contribuent à réduire la quantité de papier utilisée pour documenter et stocker les informations relatives aux transactions. Par le biais de la facturation électronique, les vendeurs peuvent se passer d’un certain nombre de processus manuels tels que l’impression, l’affranchissement, la consignation dans des documents, le stockage et l’apurement des factures papier. L’adoption de normes de facturation électronique offre des moyens de transfert de données plus rapides et plus efficaces, réduisant ainsi la durée des cycles de facturation. Des notifications et mises à jour en temps voulu de l’état des factures, une transmission plus rapide des factures pour approbation par le payeur, ainsi que des systèmes plus rapides de gestion des conflits sont autant de facteurs qui permettent d’offrir un meilleur service à la clientèle. Les payeurs reçoivent des mises à jour régulières sur l’état des factures et les délais de paiement, ce qui leur permet d’estimer les sorties de trésorerie avec une plus grande certitude, et de gérer plus efficacement leurs fond de roulement.

L’octroi de remises pour paiements rapides. en est un exemple intéressant. Certains fournisseurs accordent des rabais contre payement rapide de leurs factures. De nombreux clients souhaitent profiter de ces réductions. Seules les grandes entreprises ont «jusqu’à récemment» profité des avantages de la facturation électronique, compte tenu des infrastructures importantes requises pour exécuter en toute transparence les opérations de facturation électronique. Les petites et moyennes entreprises (PME) profitent désormais des avantages liés à la facturation électronique pour les raisons suivantes:

- L’évolution des modèles hébergés de logiciels en tant que service dits « Software-as-a-Service » (SaaS)a considérablement réduit le coût initial de la mise en œuvre des solutions automatisées et limité les tracas liés à leur mise à jour.

- les réductions pour paiement anticipé et les capacités de financement de la chaîne d’approvisionnement qui sont rendues possibles par les réseaux de facturation électronique apportent des avantages stratégiques considérables en termes d’amélioration du fonds de roulement.

Les valeurs intrinsèques liées à l’adoption de la facturation électronique encouragent de nombreux pays à appliquer ces méthodes, en particulier pour leurs petites et moyennes entreprises locales.

Défis

Un des plus grands obstacles qui entravent encore la facturation et les initiatives de paiements électroniques est l’adoption ou non de ces méthodes par les fournisseurs. Persuader les fournisseurs à modifier leurs procédés afin qu’ils s’alignent sur les besoins de l’acheteur est un processus onéreux et exige un temps considérable. La réussite dépend largement de la capacité des acheteurs à présenter une proposition convaincante et avantageuse pour les fournisseurs. Beaucoup d’acheteurs ne sont pas parvenus à communiquer efficacement à leurs fournisseurs la valeur ajoutée qu’apporte l’informatisation des factures et, par conséquent, ont du mal à réaliser les résultats qu’ils attendaient de la mise en œuvre de solutions de facturation électronique. L’un des messages clés de la valeur créée par la facturation électronique est qu’elle représente un élément d’appui au financement de la chaîne d’approvisionnement.

Références

Quelques lectures utiles: European market description and analysis for e-Invoicing of the Euro Banking Association (EBA)-Innopay (2008) et research on e-Invoicing de la Deutsche Bank