Paiements

Les paiements sont essentiellement des tâches de transport vu que les fonds sont transférés du payeur au bénéficiaire par l’intermédiaire de flux de paiements établis qui sont propres à un instrument de paiement donné. En général, le bénéficiaire a assuré une prestation ou fourni des biens au payeur, qui, en retour, paie une somme d’argent convenue contre une demande de paiement, habituellement un document de facturation, dans le cadre du processus de facturation.

Types de paiements

Il existe plusieurs types de paiements:

- Espèces (billets et monnaie): Le paiement en espèces est l’un des moyens les plus courants pour régler des achats. Les billets de banques, tout comme les pièces de monnaie, sont inclus dans la vaste catégorie des ‘espèces’. Si le paiement en espèces a l’avantage d’être immédiat, il n’est pas le mode le plus sûr, puisque le paiement disparaît comme s’il n’avait jamais eu lieu, s’il y a perte ou destruction des espèces. Il n’y a aucune voie de recours pour récupérer ces pertes.

- Chèques personnels: l’acheteur commande les chèques par le biais de son compte. Il s’agit essentiellement de fiches en papier que l’acheteur remplit et remet au vendeur. Le vendeur donne le chèque à sa banque, la banque traite la transaction, et quelques jours plus tard, le compte de l’acheteur est débité. Au vu de la tendance croissante des paiements rapides, les chèques sont considérés comme un mode de paiement lent et quelque peu dépassé.

- Carte de débit: Le payement par carte de débit s’effectue en débitant l’argent directement du compte de l’acheteur. Ce mode de paiement est quasiment identique au chèque personnel, sans le tracas d’avoir à le remplir.

- Carte de crédit: Les cartes de crédit ressemblent aux cartes de débit, sauf que le payement par carte de crédit permet à l’acheteur de s’acquitter plus tard du paiement de la facture. A la fin de chaque mois, l’acheteur reçoit un relevé de sa carte de crédit avec une liste détaillée de tous les achats. Par conséquent, au lieu que l’acheteur paie directement le vendeur, il paie sa facture à la société émettrice de la carte de crédit. Si la totalité du solde de la facture n’est pas payée, la société est autorisée à facturer des intérêts sur le solde de l’acheteur. Les cartes de crédit servent aussi bien pour des achats en ligne que chez des détaillants.

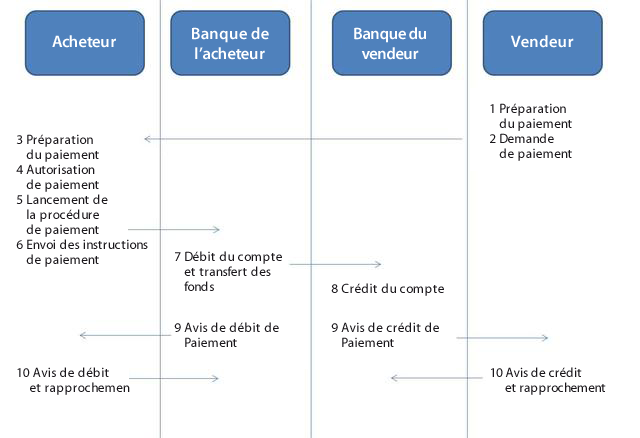

Dans les systèmes basés sur les comptes bancaires, des fonds sont transférés du compte du payeur à celui du bénéficiaire dans les livres des institutions financières qui fournissent des services de paiement. Le transport physique d’espèces a cédé la place aux instructions de paiement pour toute transaction requise.

Défis

La possibilité d’effectuer et de recevoir des paiements «tant au niveau national qu’international » à travers divers canaux facilite la tâche des partenaires commerciaux tout en veillant à ce que leurs produits ou services soient correctement payés et que les paiements émis soient suivis d’effet et acheminés, en toute sécurité, vers les comptes bancaires désignés. La diversité croissante des méthodes et des canaux de paiement a toutefois créé des défis découlant de l’impact de profondes modifications réglementaires, ce qui oblige les partenaires commerciaux et leurs institutions financières à se conformer aux règles et directives. Celles-ci peuvent parfois ralentir le processus et nécessiter des mesures supplémentaires pour, ‘par exemple’, vérifier l’identité des contreparties, s’assurer que les instructions de paiement sont correctement appliquées par les personnes autorisées, ou réduire les frais appliqués par les banques pour les opérations de paiement. La concurrence que livrent les acteurs existants aux nouveaux venus, ainsi que l’impact de l’avancée rapide d’Internet et des technologies mobiles, sont autant d’éléments supplémentaires dans le choix de l’instrument de paiement et le canal à utiliser.

Lignes directrices de mise en œuvre

Les entreprises cherchent constamment de nouvelles possibilités de réduire les coûts et améliorer l’efficacité: la gestion des paiements est là pour faire la différence. Les paiements en espèces se font manuellement, source d’inefficacité et de fraudes. Les instruments fondés sur le compte bancaire nécessitent le recours aux transferts électroniques de paiements si l’on veut en tirer tous les avantages. Avec le développement des technologies de l’information et l’utilisation à grande échelle des ordinateurs, des réseaux, des téléphones mobiles et autres solutions à base électronique, les méthodes de paiement sont passées à un niveau d’efficacité sans précédent. Les applications électroniques, en particulier, offrent des possibilités de simplification et de facilitation des procédures de paiement. Le lancement de l’ordre de paiement, le transfert et la comptabilisation des sommes payées peuvent actuellement se faire immédiatement vers toutes les destinations du monde. Le processus de paiement s’effectue de bout en bout sans traitement manuel ni support papier.

Le recours sans cesse accru aux méthodes de paiement, dans lesquelles les institutions de crédit font partie intégrante de la chaîne de paiement, est une tendance qui se développe considérablement et affecte sensiblement le commerce. Pour reporter la date d’échéance du paiement, de plus en plus de paiements pour des biens de consommation s’effectuent à l’aide de cartes de crédit. La clientèle d’entreprise a recours à l’affacturage. Cela confère aux banques un rôle central. Pour tous les instruments de paiement, les fournisseurs de services de paiement doivent être connectés les uns aux autres afin de faciliter le transfert de fonds entre les différents organismes. Il importe d’harmoniser les instruments et de suivre ainsi des procédures interopérables.

Références

Une lecture utile, entre autres: “International regulation and treatment of trade finance: What are the issues?” OMC, 2012.