Guaranties

D’une manière générale, les garanties servent à couvrir le risque lié au non-respect des obligations (par exemple, défaut de paiement ou de livraison) par une des parties contractantes. Les garanties sont également utilisées dans le commerce à compte ouvert. Elles servent aussi de complément aux recouvrements de créances et aux crédits documentaires. On définit la garantie comme une sorte de protection que l’une des parties à une transaction peut imposer à l’autre dans le cas où cette dernière ne respecterait pas les clauses convenues de commun accord. Dans ce cas de figure, la première partie recevra un montant prédéfini de compensation par le garant, que la deuxième partie sera tenue de rembourser. Par exemple, un importateur de voitures aux Etats-Unis peut demander à un exportateur japonais une garantie sur demande. L’exportateur va à une banque pour acheter une garantie et l’envoie à l’importateur américain. Si l’exportateur ne respecte pas l’accord, l’importateur peut aller à la banque et présenter la garantie sur demande. La banque remet alors à l’importateur le montant d’argent prédéfini et convenu que l’exportateur sera tenu de rembourser à la banque. Une garantie sur demande est très similaire à une lettre de crédit avec beaucoup plus de protection. Par exemple, la lettre de crédit ne protège que contre le non-paiement, tandis que la garantie sur demande peut offrir une protection contre la non-exécution, la fin de l’exécution et même l’exécution défectueuse. La Chambre de commerce internationale (ICC) a élaboré les Règles uniformes relatives aux garanties sur demande (RUDG) qui établissent un cadre d’harmonisation des pratiques commerciales internationales et des règles convenues en matière de garanties entre les partenaires commerciaux.

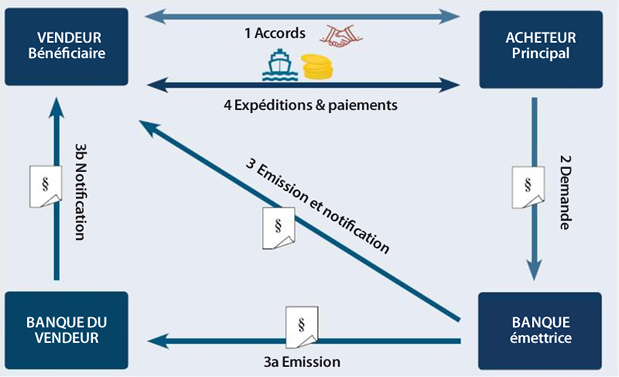

Modus operandi

- L’acheteur et le vendeur se mettent d’accord sur les termes du contrat. L’acheteur s’engage à fournir au vendeur une garantie de paiement direct pour sécuriser le paiement

- L’acheteur demandera ensuite une garantie auprès de sa banque. La banque de l’acheteur émet la garantie demandée sur la base des informations contenues dans le contrat conclu entre l’acheteur et le vendeur. La garantie est ensuite transmise directement au vendeur par la banque de l’acheteur, dans sa version originale sur support papier (3) ou par voie électronique par l’intermédiaire d’une banque correspondante qui fait fonction de « bureau de poste » (3a et 3b).

- La transaction commerciale peut maintenant commencer entre l’acheteur et le vendeur.

Une garantie permet donc normalement d’assurer l’exécution des obligations qui découlent d’un contrat (livraison, par exemple). Lorsque le vendeur et l’acheteur ont convenu des termes du contrat, le vendeur peut également être amené à définir les dispositions contractuelles qui doivent être couvertes par une garantie. Si certaines des obligations du vendeur doivent être sécurisées, le vendeur fait une demande de garantie auprès de sa banque, qui délivre alors la garantie en faveur de l’acheteur. Si certaines des obligations de l’acheteur doivent être garanties, l’acheteur devra demander à sa banque d’émettre une garantie en faveur du vendeur.

Avantages

Les éventuels avantages des garanties se résument comme suit:

- Un paiement sécurisé,

- Le vendeur peut obtenir un paiement anticipé,

- l’acheteur/le vendeur peut offrir des crédits et/ou obtenir un financement, et

- compensation garantie en cas de non-respect de toute obligation contractuelle importante.