Потоки платежей

Современное общество полностью зависит от потоков платежей, в первую очередь, переводов между счетами кредитных учреждений. Наличные платежи между частными потребителями уменьшаются, наблюдается переход к безналичным платежам через платежные системы, основанные на банковских счетах.

Корпоративные клиенты оплачивают большинство своих торговых операций методом безналичных переводов, безакцептного списания или с помощью платежных карт. Наличные платежи между корпоративными потребителями и между государственным сектором и его поставщиками товаров и услуг сегодня очень редки, особенно в случае повторяющихся платежей, а также средних и крупных платежей. Корпоративные потребители, в частности, хотят объединить свои платежи с системами обработки данных. Они хотят иметь возможность обрабатывать платежи в режиме сквозной обработки. С внедрением современных информационных технологий затраты на платежные операции снизились. Совокупный результат состоит в том, что для корпоративных потребителей более эффективным является обработка отдельных счетов-фактур и платежей вместо их обработки партиями.

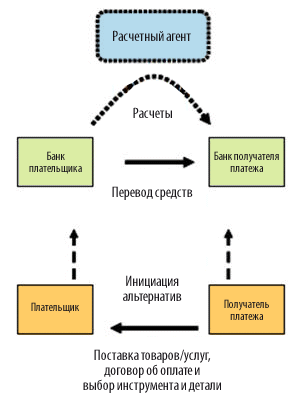

Общий процесс оплаты и участвующие в нем стороны можно описать, используя четырехблочную модель. Данная модель состоит из плательщика (т.e., покупателя в торговой сделке) и банка плательщика, а также получателя платежа (т.e., продавца) и банка получателя платежа. Банковская система и ее системы межбанковских платежей образуют основную инфраструктуру для перевода средств между клиентами.

Процесс начинается с плательщика и получателя платежа, которые договариваются о том, что в рамках поставки товара/услуги определенную сумму средств нужно перевести в обмен на предъявление счета-фактуры. В ходе переговоров по контракту они выбирают приемлемый для обоих платежный инструмент и указывают необходимые платежные реквизиты. В переговорах по импорту-экспорту торгующие стороны могут полагаться на Международные правила толкования торговых терминов (ИНКОТЕРМС) – Это целая серия заранее определенных коммерческих терминов, широко используемых в международных коммерческих сделках.

Инструкция для банка может быть выдана плательщиком либо получателем платежа, а весь процесс разделяется на инструменты зачисления (безналичные переводы) и инструменты списания (чеки, безакцептное списание и оплата картой). Основой всех платежных процессов является перевод средств с платежного счета плательщика на банковский счет получателя платежа. Поскольку средства переводятся из одного банка в другой, существует потребность в межбанковском перечислении средств с использованием общего расчетного агента. По соображениям стабильности, расчетным агентом часто выступает центральный банк государства.

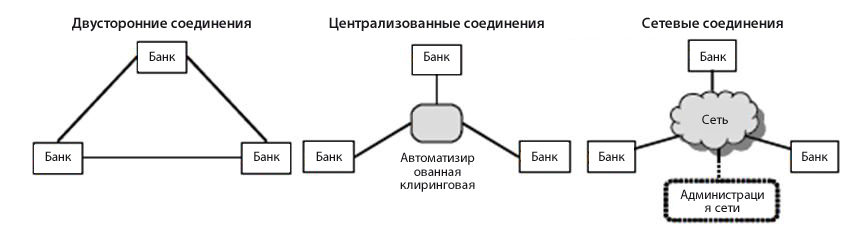

По существу, есть три общие сетевые схемы: двусторонние соединения, централизованные соединения и сетевые соединения.

При двусторонних соединениях каждое учреждение строит двусторонние отношения со всеми другими учреждениями. При централизованных соединениях создается центральное учреждение, часто именуемое Автоматизированной клиринговой палатой (АКП), которому все присылают свои межбанковские платежи и из которого получают свои входящие платежи после процесса сортировки в АКП. При сетевых соединениях между учреждениями создается общая электронная сеть с возможностью встроенной маршрутизации. Банк-отправитель просто прикрепляет правильный сетевой адрес к платежу и направляет его непосредственно в банк-получатель (можно сравнить с отправкой электронной почтой).