Реверсивный факторинг

Реверсивный факторинг (т.e. финансирование утвержденных сумм, подлежащих выплате) позволяет продавцам продать свою дебиторскую задолженность и/или тратты, относящиеся к конкретному покупателю, банку со скидкой, после того как они утверждены покупателем. Это позволяет покупателю оплатить на положенную дату счета-фактуры/тратты, а продавцу получить досрочную оплату. Банк полагается на кредитоспособность покупателя, поэтому стоимость капитала, применяемая к поставщику, основана на арбитраже между более низкой стоимостью капитала покупателя и более высокой стоимостью поставщика.

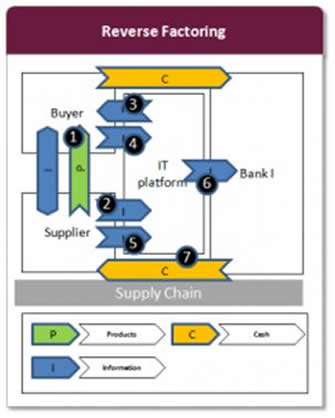

Методика реализации

Отправной точкой для реверсивного факторинга служит утвержденный счет-фактура. Ниже изложена схема процесса реверсивного факторинга.

- Основой является базовая сделка между покупателем и поставщиком.

- Затем счет-фактура по данной сделке подается поставщиком через ИТ платформу.

- Это позволяет информационной системе покупающей стороны получить его.

- После того как покупатель утвердит счет-фактуру, он передается посредством платформы, что позволяет поставщику его видеть.

- Поставщик принимает решение либо подождать, пока истечет срок оплаты и покупатель оплатит счет-фактуру, либо запросить кредит в банке.

- Банк получает такой запрос через ИТ платформу.

- Банк платит поставщику по счетам-фактурам, удерживая согласованные комиссионные. Когда согласованный срок оплаты истекает, покупатель осуществляет платеж в банк, после чего все обязательства выполнены. Финансовый риск банка переходит от банка-поставщика банку-покупателю, поскольку утверждение счета-фактуры покупателем создает основу для принятия решения банком о предоставлении кредита.

В испаноязычных странах данный инструмент известен как «подтверждение» (закупочный факторинг).