Способы оплаты

Основными способами оплаты на основе банковского счета являются безналичные переводы, чеки, безакцептное списание и оплата картой. Это все варианты одного и того же основного платежного процесса, при котором средства переводятся со счета плательщика (т.e., покупателя) на счет получателя платежа (т.e., продавца).

Безналичные переводы используются потому, что когда оба клиента имеют расчетный счет, легче просто попросить банк перевести средства с одного счета на другой, чем для плательщика снять наличные, которые позднее будут депонированы получателем платежа. Безналичные переводы не требуют физического перемещения средств. Базовый процесс безналичного перевода состоит из перевода средств со счета плательщика на счет получателя платежа, включая расчеты между банками. Это процесс банковского телеграфного перевода, так как средства «направляются» из банка плательщика в банк получателя платежа, которые являются активными партнерами в процессе. Банки создали общие международные конвенции для международных безналичных переводов. Данные переводы зачастую осуществляются через корреспондентские банки; это технически основано на обработке сообщений СВИФТ.

Безакцептное списание обычно используется в случае повторяющихся платежей крупным кредиторам, таким как предприятия коммунального хозяйства, страховые компании и газеты. Безакцептное списание разрабатывалось для применения на национальном уровне и какие-либо международные стандарты пока отсутствуют. Из-за национального характера разработок существующие процессы безакцептного списания существенно различаются с точки зрения схемы их организации. Правовая база также различается. Механизм безакцептного списания основан на мандате, который плательщик выдает получателю платежа, предоставляя последнему право списать средства со счета плательщика. Получатель платежа отправляет поручение по инициации безакцептного списания в свой банк, который направляет его в банк плательщика для списания средств. Получателя платежа, как правило, просят проинформировать плательщика за несколько дней о намерении произвести безакцептное списание путем отправки отдельного уведомления или счет-фактуры.

Мандат – существенная часть процесса безакцептного списания. В случаях мошенничества банк может потребовать от получателя платежа предоставить оригинальный мандат. Улучшенная версия процедуры выдачи мандата – это использование электронных мандатов с электронными подписямикоторые включены в каждую операцию безакцептного списания или отправляются посредством отдельной процедуры электронного мандата в банк плательщика. Это безопасный способ для банка плательщика удостовериться, что плательщик предоставил получателю платежа необходимый мандат.

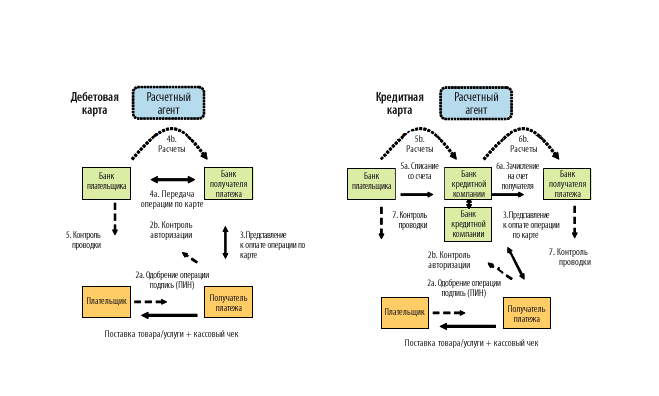

Оплата картой. Карты можно рассматривать как постоянные многооборотные чеки с электронными интерфейсами. Карты обладают улучшенными свойствами для безопасной идентификации клиента. Эффективные интерфейсы самообслуживания для торговых аппаратов были разработаны также и для карт. Однако платежи картой все еще подвержены мошенническим действиям и, таким образом, плательщики имеют широкие возможности для отклонения платежей, совершенных с их карт. Для этого им необходимо тщательно проверять выписки со своих счетов на предмет мошеннических платежей. В рамках оплаты картой развились две отличные друг от друга структуры счетов и типы обслуживания: дебетовые карты и кредитные карты. В случае дебетовых карт, средства списываются непосредственно с банковских счетов плательщиков и зачисляются на банковские счета торговцев. В случае кредитных карт, специальная компания выпускает карты и предоставляет кредит плательщикам.

Ссылки

См. также “Payment habits and trends in the changing e-landscape 2010+” (Платежные привычки и тенденции в меняющемся электронном пейзаже 2010 г.), Гарри Лейнонен (Harry Leinonen) (2008 г.)