طرق الدفع

تكون طرق الدفع الرئيسة التي تكون من عبر حساب مصرفي هي الحوالات المدينة، والشيكات (الشيكات بالدولار الأمريكي)، وتعليمات السحب المباشر، والمدفوعات بالبطاقة. وهذه صور مختلفة لعملية الدفع الأساسية نفسها التي تُحوّل فيها المبالغ من الدافع (المشتري) إلى حساب المدفوع له (البائع).

تستخدم الحوالات المدينة نظراً لسهولتها، عندما يكون لعميليْن حساب مدفوعات، حيث يُطلب من من البنك بنقل مبالغ من حساب لآخر بدلاً من أن يسحب الدافع مبالغ نقدية ليودعها فيما بعد في حساب المدفوع له. لا تتطلب الحوالات المدينة تحريكاً مادياً للأموال. وتشتمل عملية الحوالة المدينة الأساسية على تحويل مبلغ من حساب الدافع إلى حساب المدفوع له، شاملةً تسوية تسوية الحوالة بين المصرفين. فهي عملية تحريك مدين، “تُنقل” فيها الأموال من مصرف الدافع إلى مصرف المدفوع له، والمصرفان شريكان في العملية. استحدثت المصارف اتفاقيات للحوالات المدينة الدولية. وتتم هذه الحوالات غالباً عبر علاقات مصرفية مراسلة تستند فنياً إلى رسائل انجاز الحوالات المدينة في جمعية الاتصالات المالية ما بين المصارف العالمية SWIFT.

تستخدم تعليمات السحب المباشر للمدفوعات المتكررة لكبار الدائنين مثل المرافق العامة، وشركات التأمين، والصحف. وأُستحدثت تعليمات السحب المباشر لاستخدامها على الصعيد القُطْري، ولا تكن هناك بعد معايير دولية. ونظراً للطبيعة القُطْرية لهذه المستجدات، تتباين تعليمات السحب المباشر الحالية بصورة مقدرة من حيث تصميمها. ويختلف أيضاً الأساس القانوني. وتعتمد تعليمات السحب المباشر على التفويض الذي يمنحه الدافع للمدفوع له، حيث يكون للأخير الحق بالخصم من حساب الدافع. يبعث المدفوع له إجراء السحب المباشر إلى مصرفه الذي بدوره يوجهها إلى مصرف الدافع لخصم المبلغ. وعموماً، يُطلب من المدفوع له أن يخطر مسبقاً الدافع بهذا الشأن بإرسال إخطار مستقل، أو فاتورة بشأن السحب المباشر.

إن التفويض جزء مهم من عملية تعليمات السحب المباشر. وفي حالات الاحتيال، يجوز للمصرف أن يطلب من المدفوع له أصل التفويض. وتتمثل النسخة المطورة من عملية تفويض المدين في استخدام التفويضات الإلكترونية مع التوقيعات الالكترونية التي تُرفق مع كل إجراء سحب مباشر، أو تُرسل عبر تفويض إلكتروني مستقل إلى مصرف الدافع. ويُعدّ ذلك أسلوباً مأموناً لبنك الدافع للتأكد من أن الدافع قد زوّد المدفوع له بالتفويض اللازم.

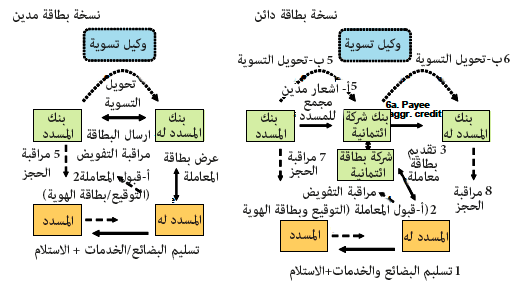

المدفوعات بالبطاقة

البطاقات هي شيكات دائمة قد تستخدم ثانية في المعاملات الإلكترونية. وتتسم البطاقات بخصائص تأمين هوية العميل. كما طُوّرت أيضاً إجراءات تعاملات الخدمة الذاتية في أجهزة البيع. بيد أن المدفوعات بالبطاقة لا تزال عرضة للاحتيال، ولذا فإن الدافعين لديهم فرصة سانحة لرفض أي مدفوعات تمت من خلال بطاقاتهم. ولذلك فإنهم بحاجة إلى مراجعة كشف حساباتهم بدقة للتأكد من مدفوعات احتيالية. وفي إطار المدفوعات بالبطاقة، أُستحدث هيكلان حسابيان، وأنواع خدمة مميزة للغاية هما: البطاقات الدائنة؛ والبطاقات المدينة. فبالبطاقات الدائنة، يكون حساب الدائن المصرفي دائناً مباشرة، وحساب التجار المصرفي مديناً مباشرة. أما في البطاقات المدينة، تُصدر في العادة شركةُ بطاقات ائتمانية خاصة البطاقات وتزوّد الدافعين بها.

مراجع

مطالعة إضافية مفيدة: كتاب “عادات واتجاهات الدفع في ظل المشهد الإليكتروني المتغير لعام 2010” ” لمؤلفه هاري لينونين، 2008.