الدفعات

إن الدفعات في الأساس هي مهام نقل، حيث تُنقل الأموال من دافع إلى مدفوع له عبر تدفقات دفعات معروفة هي التي تميّز أي أداة دفع مسلّم بها. ففي الغالب، يكون المدفوع له قد وفّر نوعاً من الخدمة أو البضائع إلى الدافع الذي بدوره يدفع مبلغاً من المال متفق عليه مقابل طلب الدفع، وفي العادة يكون فاتورة، في إطار عملية الفوترة.

أنواع الدفعات

توجد أنواع عديدة من الدفعات منها:

- النقد (الأوراق النقدية والشيكات): النقد هو أحد أكثر الطرق شيوعاً في الدفع لعمليات الشراء. وتأتي العملات الورقية والنقود ضمن فئة “النقد” الواسعة. وفي الوقت الذي أصبح فيه للدفع النقدي خاصية الفورية، إلا أنه ليس الطريقة الأكثر أماناً، طالما أن أذا فقدت النقود أم أُتلفت، فإنها في الأساس تكون قد ضاعت. وليس هناك فرصة لتعويض تلك الخسائ

- الشيك الشخصي (الشيك الأمريكي): تطلب هذه الشيكات من خلال حساب المشتري. وهي أساساً نماذج ورقية يملؤها المشتري ثم يعطيها للبائع. ويعطي البائع الشيك لمصرفه، فيقوم المصرف بتكملة العملية، وفي غضون أيام قليلة بعد ذلك يُخصم المبلغ من حساب المشتري. وفي ظل الاتجاه المتسارع نحو الدفع السريع، عُدّت الشيكات بطيئة، وإلى حدّ ما بالية

- البطاقات الدائنة: الدفع بالبطاقة الدائنة هو أخذ المال مباشرة من حساب المشتري. وهو في الغالب مثل إصدار شيك شخصي، لكن بدون مشقة ملء طلب.

- البطاقة الائتمانية: يشبه الدفع بالبطاقات الائتمانية الدفع بالبطاقات الدائنة. إلا أن الدفع بالبطاقة الائتمانية يؤخر مؤقتاً فاتورة المشتري. ففي نهاية أي شهر، يتسلم المشترى كشف حساب البطاقة الائتمانية الذي يفصّل جميع عمليات الشراء. فبدلاً من الدفع مباشرة للبائع، يدفع المشترى المبلغ لشركة البطاقة الائتمانية. وإذا لم يُدفع كامل رصيد الفاتورة، فإن الشركة مفوضة لفرض فائدة على الرصيد المتبقي على المشترى. ويمكن استخدام البطاقات الائتمانية في عمليات الشراء الإلكترونية، وعمليات الشراء المادي بالتجزئة.

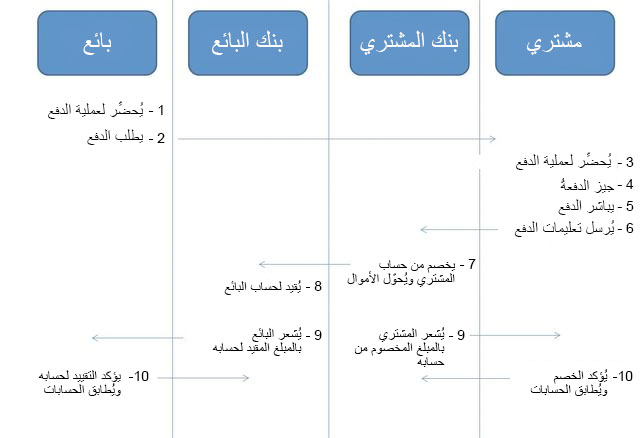

في النظم القائمة على الحسابات المصرفية، تُنقل الأموال من حساب الدافع إلى حساب المدفوع له ضمن دفاتر المؤسسات المالية التي تقدّم خدمات الدفع. وقد تغيرت الحاجة إلى النقل المادي للنقد إلى تعليمات بنقل المبلغ لتكملة التسجيل الدفتري. ويوضح الرسم البياني التالي تسلسلاً نمطياً لعمليات الدفع.

التحديات

إن إمكانية إعداد الدفعات وتسلّمها “سواء محلياً أو دولياً من خلال قنوات مختلفة تُيسّر مهمة الشركاء التجاريين بالتأكد من أن دفع المقابل لبضائعها وخدمات يتم بصورة جيدة، وأن الدفعات تُنفّذ بصورة مأمونة وتُودع في الحسابات المصرفية الصحيحة. ومع ذلك، فإن الازدياد في أساليب الدفع وقنواته قد نجمت عنه بعض التحديات التي نشأت عن التغيرات التنظيمية, الواسعة، وهو أجبر الشركاء التجاريين ومؤسساتهم المالية على الامتثال لقواعد ومبادىء توجيهية. ومن شأن ذلك أن يؤدي إلى إبطاء العملية وطلب خطوات إضافية مثل التحقق من هويات الأطراف للتأكد من أوامر الدفع تصدر من السلطات المخوّلة، أو خفض الرسوم التي تفرضها المصارف مقابل معاملات الدفع. ويشكّل التنافس من الأطراف الحالية والجُدُد، وأيضاً الاستخدام الواسع لتقنيات الانترنت والهواتف المحمولة، عناصر إضافية في اختيار أداة الدفع والقناة التي ينبغي استخدامها.

إرشادات التنفيذ

تسعى الشركات باستمرار إلى وسائل لخفض التكلفة وزيادة الكفاءة من خلال: إدارة الدفعات على نحو مبتكر. الدفعات النقدية تتم يدوياً وتميل إلى القصور والاحتيال. تتطلب الأدوات القائمة على حسابات مصرفية تحويلاً إلكترونياً للدفعات لحصد المزايا كافة. مع التطور في تقنيات المعلومات، والتطبيق الواسع للحواسيب، والشبكات الإلكترونية، والهواتف المحمولة، والحلول الإلكترونية الأخرى، ارتقت أساليب الدفع إلى مرحلة جديدة من مراحل الكفاءة. وبصورة خاصة، توفر التطبيقات الإلكترونية إمكانيات لتبسيط وتيسير إجراءات الدفع. كما أن بدء الدفعات وتحويلها وتسجيلها يتم حالياً فورياً إلى أي مكان في العالم. ويمكن إنجار الدفعات بدون إجراءات يدوية أو ورقية.

إن الظاهرة المستجدة التي تؤثر بشكل ملحوظ على التجارة هي الاستخدام المتزايد لأساليب الدفع في حين أصبحت المؤسسات الائتمانية جزءاً من سلسلة الدفع. وفي سبيل تأجيل تاريخ الاستحقاق، يعتمد العديد من المستهلكين على البطاقات الائتمانية. ويستخدم عملاء الشركات بيع الديون. وأعطى ذلك المصارف دوراً مركزياً. وبالنسبة لكافة أدوات الدفع، ينبغي أن يكون جميع مقدمي خدمة الدفع مرتبطين ببعضهم بعضاً لتيسير نقل الأموال بين مختلف المؤسسات. ويجب أن تكون الأدوات منسّقة وبالتالي تستخدم إجراءات قابلية التشغيل البيني.

المراجع

تشمل المواضيع المفيدة “التنظيم الدولي ومعاملة تمويل التجارة: ما هي القضايا؟” – منظمة التجارة العالمية – 2012