عمليات التحصيل

التحصيل المستندي هو معاملة يوكل عبرها المصدّر مهمة السداد للبنك المحول (وهو بنك المصدر) الذي يرسل المستندات إلى البنك المحصل (بنك المستورد)، مع إرفاق تعليمات بالسداد. وتُستلم الأموال من المستورد وتحول إلى المصدر عبر البنوك المشاركة في تبادل هذه المستندات. تشمل التحصيلات المستندية استعمال كمبيالة تتطلب من المستورد أن يسدد المبلغ المسمى (حفظ المستند مقابل السداد) أو في تاريخ معين (المستند مقابل القبول). يعطي مستند الكمبيالة تعليمات لتحديد المستندات المطلوبة لنقل ملكية السلع. ومع أن البنوك تعمل بمثابة الوسيط إنابة عن عملائها، لا تعرض التحصيلات المستندية عملية تحقيق، كما أن هنالك فرصة محدودة للرجوع على الدائن في حالة الاخفاق في السداد. فالكمبيالات تعد، بصورة عامة، أقل تكلفة مقارنة

بخطابات الضمان.

وبموجب التحصيل المستندي، لا يعتبر المستورد ملزماً بالسداد قبل الشحن، ويحتفظ المصدّر بملكية السلع إلى حين سداد المستورد المبلغ الاسمي المحدد أو قبوله بتحمل الكمبيالة الالتزام القانوني بالسداد لاحقاً في تاريخ معين. مع أنه يمكن التحكم في ملكية السلع المدرجة في الشحنات البحرية، لا يجوز التحكم في الشحنات الجوية والبرية التي تسمح للمشتري الأجنبي استلام السلع بموجب السداد أو عدمه. يؤدي البنك الذي يقوم بالتحويل (بنك المصدر) والبنك المتحصل (بنك المستورد) دوراً أساسياً في التحصيلات المستندية. ورغم أن البنوك تسيطر على تدفق المستندات، ليس بإمكانها التحقق من المستندات أو أخذ أية مخاطر. ويمكنها مع ذلك التأثير على التسوية المرضية للمعاملة القائمة على التحصيل المستندي.

إرشادات التنفيذ

تستعمل التحصيلات المستندية فقط بموجب الشروط التالية:

- أن تكون للمصدر والمستورد علاقة راسخة.

- أن يكون المصدر واثقاً بأن الدولة المستوردة مستقرة سياسياً واقتصادياً.

- يعتبر بيع الحساب المفتوح ذي مخاطر كبيرة.

- لا يكون خطاب الضمان مقبولاً للمستورد.

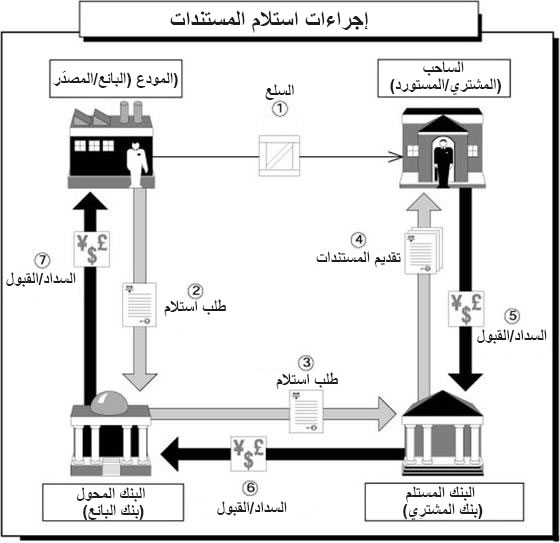

تتضمن إجراءات التحصيل المستندي تبادلاً تدريجياً لمستندات بإعطاء ملكية السلع مقابل النقد أو الوعد بالتعاقد على السداد في وقت لاحق. يشير الرسم أعلاه كل خطوة متسلسلة:

- موافقة المشتري والبائع على شروط بيع السلع بما يلي: (أ) تخصيص التحصيل المستندي باعتباره وسيلة دفع؛ (ب) وتحديد البنك المحصل/مقدم المستندات للتحصيل (عادة ما يكون بنك المشتري)؛ (ج) وإدراج المستندات المطلوبة. يقوم المصدر/البائع (المالك الأصيل) بشحن السلع إلى المستورد/المشتري (المسحوب عليه) ويتحصل على مستند نقل قابل للتداول (مستند شحن) من شركة الشحن/الوكيل.

- ويعد البائع ويقدم (يحول) رزمة المستندات إلى مصرفه (البنك المسؤول عن التحويل) تتكون من: (أ) أمر التحصيل محدداً الشروط والنصوص التي يستطيع بموجبها البنك تسليم المستندات إلى المشتري واستلام القيمة المدفوعة؛ (ب) ومستند النقل القابل للتداول (مستند الشحن)؛ (ج) والمستندات الأخرى (مثل وثيقة التأمين، وشهادة المنشأ، وشهادة الفحص) التي يطلبها المشتري.

- ويرسل البنك المحوّل رزمة المستندات عبر البريد أو البريد الخاص إلى البنك المعين المحصّل/مقدم المستندات للتحصيل في بلاد المشتري بتعليمات مفادها تقديم المستندات إلى المشتري (المسحوب عليه) والحصول على السداد.

- ويقوم البنك الذي يقدم المستندات للتحصيل (البنك المحصّل) بما يلي: (أ) مراجعة المستندات للتأكد من اتساق المستندات مع أمر التحصيل؛ (ب) اخطار المشتري بشأن النصوص والشروط الواردة في أمر التحصيل؛ (ج) الإفراج عن المستندات عند الوفاء بشروط السداد.

- ويقوم المشتري بما يلي: (أ) بالسداد نقداً (بالتوقيع على الكمبيالة)، أو إن سمح أمر التحصيل بالتوقيع على القبول (الوعد بالسداد في تاريخ آجل)؛ (ب) واستلام المستندات وحيازة الشحنة.

- ويسدد البنك المحصّل للبنك المحوّل فوراً أو عند حلول أجل الاستحقاق قيمة الكمبيالة المقبولة.

- ويقوم البنك المحوّل بعد ذلك بسداد المبلغ للبائع (المالك الأصيل).

بيد أن التحصيلات المستندية، بشكل أو آخر، ظلت مستخدمة منذ أمدٍ بعيد، ما فتئت الأسئلة تُثار حول كيفية إنفاذ المعاملات بطريقة عملية، ومنصفة، وموحدة. وتمثل القواعد الموحدة من أجل تحصيل الأوراق التجارية (URC) تدويناً للقواعد المقبولة دولياً لتوحيد الممارسة المصرفية فيما يتعلق بعمليات التحصيل للكمبيالات أو التحصيلات المستندية. طورت الغرفة الدولية للتجارة القواعد الموحدة لتحصيل الأوراق التجارية،. وأصبحت تُراجع وتُحدّث من وقت لآخر.

المراجع

مراجع مفيدة تتضمن: دليل تمويل التجارة الذي أصدرته وزارة الخارجية الأمريكية، والموقع الالكتروني الخاص بالتحصيلات المستندية في التجارة العالمية.