الخطوة 2. تعرّف على منهجية المراجعة اللاحقة للتخليص وكيف بمقدورها المساعدة في تيسير التجارة والرقابة.

المراجعة اللاحقة للتخليص

التعريف/النطاق

تعرّف اتفاقية كيوتو المعدلة المراجعة اللاحقة للتخليص، أو الرقابة القائمة على التدقيق، بأنها التدابير التي تتخذها الجمارك للتثبت من صحة ومصداقية الإقرارات عن طريق فحص الدفاتر، والسجلات، ونظم الأعمال، والبيانات التجارية التي بحوزة الأشخاص المعنيين. فالمراجعة اللاحقة للتخليص، إذاً، أسلوب رقابي بالغ الأهمية للجمارك والسلطات التنظيمية الحدودية الأخرى إذ يمكنّها من تطبيق نهج رقابة قائم على تقييم المخاطر متعدد الأوجه – أي أنها تنتقل من رقابة تنحصر في فحص المعاملة التجارية إلى إدارة أقوى قائمة على المراجعة. فأوجه الرقابة القائمة على المعاملة هي التي تطبق على كل شحنة منفردة عند عبور الحدود، مثل الفحص المادي، والتحقق من القيمة ومنشأ السلع وتصنيفها، وفحص العينات والتثبت من الشهادات والرخص وغيرها.

بيان المشكلة

تركّز الإدارات التي لا تستخدم الرقابة القائمة على المراجعة رقابتها بحذافيرها على الحدود، ووقت وصول الواردات، وكثيراً ما تطبق أسلوب الفحص المادي بنسبة 100%. ولا يؤدي هذا الأسلوب إلى إطالة مدة التأخير عند الحدود وحسب، وإنما إلى استغلال غير فاعل للعدد المحدود من موظفي الرقابة والتفتيش عند الحدود. علاوة على هذا، فإن الفحص المادي بنسبة 100% يهيء بيئة مواتية للممارسات الفاسدة. ولذا، فإن أوجه الرقابة القائمة على المراجعة شرط لازم لقيام الإدارات بتطبيق تدابير تيسير التجارة الأخرى، مثل الفصل بين الإفراج والتخليص، والإجراءات المبسطة للأشخاص المعتمدين، والمشغلين المعتمدين، أو أحكام منظمة التجارة العالمية بشأن التقييم.

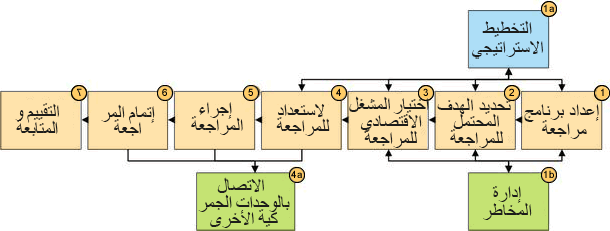

ارشادات التنفيذ

إن المراجعة السابقة للتخليص تمكّن من تقليل أنشطة الرقابة عند الحدود وفي وقت وصول السلع وتقصرها فقط على الأنشطة الضرورية وتقرير مقبولية السلع. وهذا يمكن أن يؤدي إلى زيادة كبيرة في الإيرادات إذ أن المراجعة اللاحقة للتخليص تسمح بإجراء تقييم شامل وكلي للعناصر الضرورية لحساب الرسوم والضرائب. ففي اليابان، مثلاً، أدى ازدياد استخدام المراجعة اللاحقة للتخليص إلى توليد إيرادات في عام 2009م فاقت ضعفيْ ما تحقق في عام 1999م.يمكن لمراجعة ما بعد التخيص أن تتخذ شكل الرقابة القائمة على المعاملات التجارية عند الحدود بالتثبت من التصنيف، والتقييم، ومنشأ السلع بعد التخليص عن طريق مراجعة المستندات التجارية المؤيدة، مثل الفواتير. وعلى هذا النحو، يمكن الافراج عن السلع لدى وصولها (عادة لقاء تأمين أو ضمان) ثم يُستكمل التخليص وتُسدّد الرسوم عقب المراجعة اللاحقة للتخليص. وهذا الفصل بين الافراج والتخليص إجراء بالغ الأهمية لتسريع حركة السلع عبر الحدود. وقد تكون إدارات الجمارك الحديثة قادرة على اعتماد الافراج والتخليص في وقت واحد عند وصول السلع، كما تنص على ذلك القاعدة الجمركية رقم 19 لغرفة التجارة الدولية.علاوة على ما تقدم، يمكن لالمراجعة اللاحقة للتخليص أن تتخذ شكل مراجعة دورية، تتم عادة في موقع المستورد أو التاجر المعني حيث تقوم الجمارك بفحص الواردات خلال فترة معينة ومراجعة جميع السجلات التجارية ذات الصلة بما في ذلك البنود المذكور بيانات الحسابات المصرفية والعقود للتثبت من صحة في إقرار السلع. وينبغي أداء كلا الشكلين من المراجعة اللاحقة للتخليص باتباع نهج قائم على تقييم المخاطرمماثل للأسلوب المطبق على المعاملات التجارية الفردية عند الاستيراد أو التصدير.

تتطلب المراجعة اللاحقة للتخليص بيئة مواتية مثل وجود هيئة للمراجعة اللاحقة للتخليص داخل الجمارك، وتوافر الصلاحيات القانونية للحصول على السجلات التجارية والوصول إلى مواقع الأطراف التجارية، وتوافر الموظفين ذوي التدريب الملائم، علاوة على وجود المعايير المحاسبية السليمة وتطبيقها (القائمة علىمعايير التقارير المالية الدولية الصادرة من مجلس المعايير المحاسبية الدولية التي تتبعها الشركات في سجلاتها المالية). فباتباع مثل هذه المعايير المحاسبية وحدها تستطيع الجمارك تطبيق الرقابة القائمة على المراجعة.

معلومات إضافية (مراجع، أمثلة، الخ)

يعرض المبدأ التوجيهي الجمركي رقم 19جوانب أخرى من منظور الأعمال. كما تعطي المبادىء التوجيهية لمنظمة الجمارك العالمية (الفصل 6 من اتفاقية كيوتو المعدلة) علاوة على المبادىء التوجيهية للمنظمة بشأن المراجعة اللاحقة للتخليص (مارس 2006م) معلومات تفصيلية عن بدء عملية الرقابة القائمة على المراجعة، وإنشاء الإطار المؤسسي الداعم لذلك من حيث التنظيم واللوائح، بما في ذلك الصلاحيات القانونية الضرورية للمراجعة اللاحقة للتخليص. أما المبادىء التوجيهية لمنظمة التجارة العالمية فهي ليست متاحة بحرية.